مبانی استانداردهای جهانی حسابرسی داخلی

استانداردهای جهانی حسابرسی داخلیِ تدوینشده توسط انجمن، اجرای حرفهای حسابرسی داخلی در سراسر جهان را هدایت کرده و بهعنوان مبنایی برای ارزیابی و ارتقای کیفیت واحد حسابرسی داخلی عمل میکند. در قلب این استانداردها، پانزده اصل راهنما وجود دارد که حسابرسی داخلی اثربخش را امکانپذیر میسازد. هر اصل، توسط استانداردهایی پشتیبانی شده که الزامها، ملاحظات اجرا و نمونههایی از شواهد انطباق (با استانداردها) را در بر میگیرد. این اجزا در کنار هم، به حسابرسان داخلی برای پیادهسازی اصول و دستیابی به هدف حسابرسی داخلی کمک میکنند.

حسابرسی داخلی و منافع عمومی

منافع عمومی، دربرگیرندهی منافع اجتماعی و اقتصادی، رفاه کلیِ جامعه و سازمانهای فعال در آن (از جمله منافع کارفرمایان، کارمندان، سرمایهگذاران، جامعهی کسبوکار و مالی، صاحبکاران، مشتریان، نهادهای نظارتی/ضابطهگذار و دولت) است. مسائل مربوط به منافع عمومی، به زمینهیِ موضوعی مورد بحث وابستهاند و برای رسیدگی به آنها باید اخلاق، انصاف، هنجارها و ارزشهای فرهنگی و تاثیرهای بالقوه و متمایزشان بر افراد و زیرگروههای خاص جامعه را در نظر گرفت.

حسابرسی داخلی، نقش حیاتی در افزایش توانایی سازمان برای خدمت به منافع عمومی ایفا میکند. اگرچه کارکرد اصلی حسابرسی داخلی، تقویت فرآیندهای راهبری، مدیریت ریسک و کنترل است، اما اثرات آن از سازمان فراتر میرود. حسابرسی داخلی از طریق اطمینانبخشی دربارهی کارآیی عملیاتی، قابلیت اتکای گزارشها، همراستایی با قوانین و مقررات، حفاظت از داراییها و فرهنگ اخلاقی، به ثبات و پایداری سازمان کمک میکند. این امر به نوبهیِ خود، اعتماد و اطمینان عمومی نسبت به سازمان و سیستمهای گستردهتری که سازمان بخشی از آن است را تقویت میکند.

انجمن حسابرسان داخلی متعهد به تدوین استانداردها از طریق دریافت نظرها و تامین منافع عموم است. هیئت بینالمللی استانداردهای حسابرسی داخلی، مسئولیت تهیه و حفظ استانداردها در همراستایی با منافع عموم مردم را بر عهده دارد. این امر، از طریق فرآیند نظرخواهیِ گسترده و مستمرِ تحت نظارت یک نهاد مستقل به نام «شورای نظارت بر چارچوب بینالمللی اجرای حرفهای» محقق میشود. این فرآیند، شامل درخواست ورودی و درنظرآوری منافع ذینفعان مختلف از جمله، فعالان حرفهی حسابرسی داخلی، کارشناسان صنعت، نهادهای دولتی، سازمانهای نظارتی/ضابطهگذار، نمایندگان مردم (در نهادهای سیاسی) و دیگران بوده تا استانداردها، منعکس کنندهی نیازها و اولویتهای مختلف جامعه باشند.

کاربردپذیری و مولفههای استانداردها

استانداردهای جهانی حسابرسی داخلی، اصول، الزامها، ملاحظات و نمونههایی را برای اجرای حرفهای حسابرسی داخلی در سطح جهان ارائه میکنند. این استانداردها بر هر فرد یا واحد ارائهدهندهی خدمات حسابرسی داخلی درصورت درونسپاری (استخدام مستقیم حسابرسی داخلی توسط سازمان)، برونسپاری (انعقاد قرارداد با ارائهدهندهی برونسازمانی خدمات) و همسپاری (ترکیبی از درونسپاری و برونسپاری) مترتب است. سازمانهای دریافتکنندهی خدمات حسابرسی داخلی از نظر وابستگی به بخش و صنعت، هدف، اندازه، پیچیدگی و ساختار، متفاوت هستند.

این استانداردها بر واحد حسابرسی داخلی و هر یک از حسابرسان داخلی، شامل مدیر ارشد حسابرسی داخلی، مترتب است. در حالیکه مدیر ارشد حسابرسی داخلی پیرامون اجرا و رعایت کلیهی اصول و استانداردها توسط واحد حسابرسی داخلی پاسخگو است، تمامی حسابرسان داخلی موظف به رعایت اصول و استانداردهای مربوط در انجام مسئولیتهای شغلی خود هستند که بهطور عمده، در «حوزهی دوم: اخلاق و حرفهایگری» و «حوزهی پنجم: اجرای خدمات حسابرسی داخلی» ارائه شدهاند.

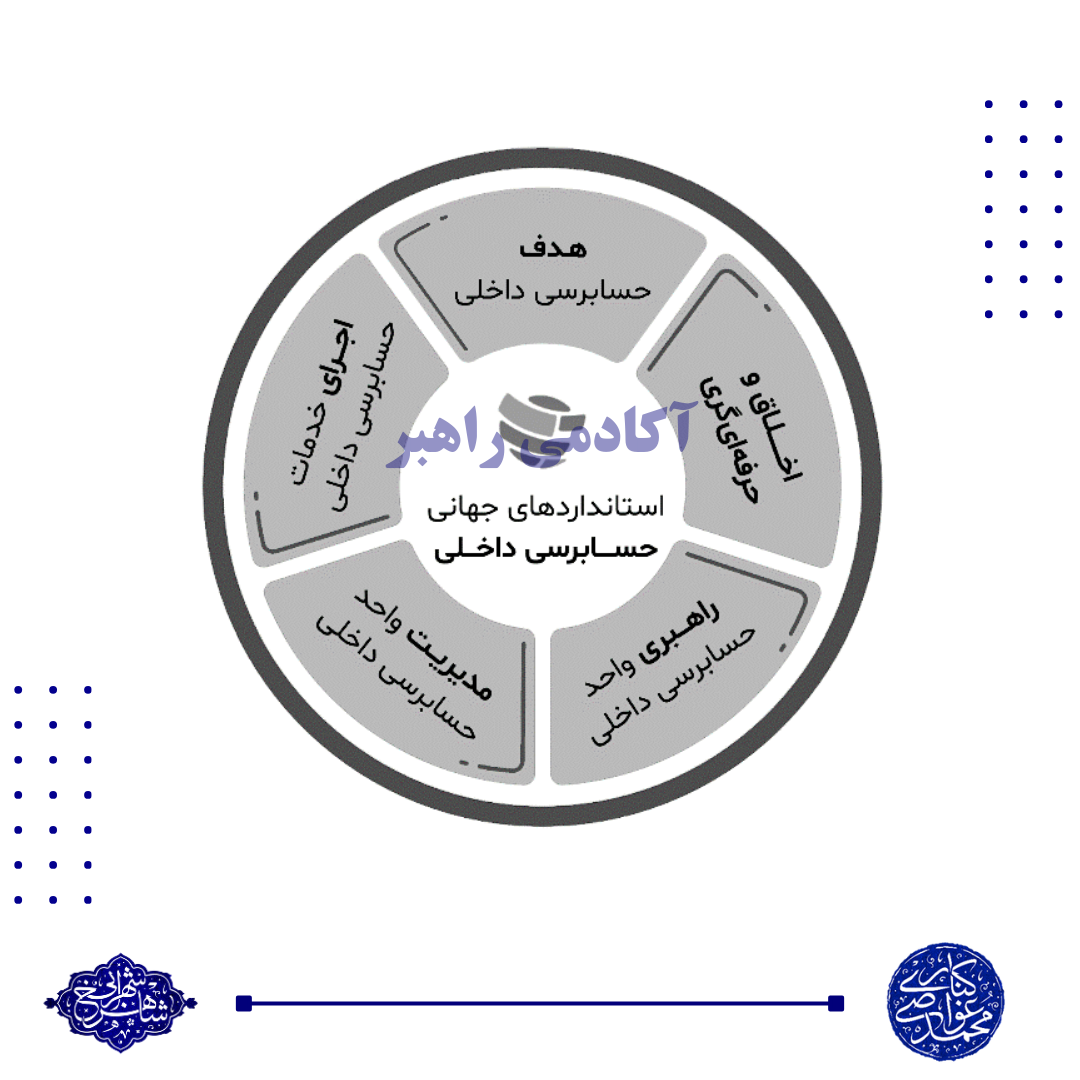

استانداردها در پنج حوزه سازماندهی شدهاند:

- حوزهی اول: هدف حسابرسی داخلی.

- حوزهی دوم: اخلاق و حرفهایگری.

- حوزهی سوم: راهبری واحد حسابرسی داخلی.

- حوزهی چهارم: مدیریت واحد حسابرسی داخلی.

- حوزهی پنجم: اجرای خدمات حسابرسی داخلی.

حوزههای دوم تا پنجم، اجزای زیر را دربرمیگیرند:

- اصول: تشریح گستردهی گروهی از الزامها و ملاحظات مرتبط.

- استانداردها: شامل،

- الزامها: رویههای اجباری حسابرسی داخلی.

- ملاحظات اجرا: رویههای متداول و برجسته که هنگام پیادهسازی الزامها باید در نظر گرفته شوند.

- نمونههایی از شواهد انطباق: راههای بازنمود پیادهسازی الزامهای استانداردها.

استانداردها از کلمهی «باید» در بخش الزامها و از کلمات «انتظار میرود» و «میتواند/شاید»، برای تمایز میانِ رویههای متداول و برجسته در بخش «ملاحظات اجرا» استفاده میکنند. هر استاندارد، با فهرستی از نمونههای شواهد به پایان میرسد. این نمونهها نه الزام و نه تنها راه برای بازنمودِ انطباقاند؛ بلکه، برای کمک به واحدهای حسابرسی داخلی جهت آمادگی پیرامون ارائهی شواهدِ بازنمودی (رعایت استانداردها) در سنجشهای کیفیت هستند. استانداردها از اصطلاحات خاصی استفاده کرده که تعریف آنها در «واژهنامه» ارائه شده است. برای درک و پیادهسازی صحیح استانداردها، فهم و انطباقدهی این معانی خاص و کاربست هر یک از اصطلاحات، مطابق توصیف واژهنامه، ضروری است.

بازنمود انطباق با استانداردها

بخشهای «الزامها»، «ملاحظات اجرا» و «نمونههایی از شواهد انطباق»، برای کمک به حسابرسان داخلی جهت همراستایی با استانداردها طراحی شدهاند. اگرچه انطباق با الزامها مورد انتظار بوده، اما گاهی حسابرسان داخلی بهرغم دستیابی به هدف استاندارد، شاید نتوانند با این الزامها مطابقت داشته باشند. وضعیتهای نیازمند تعدیلِ احتمالی، اغلب به محدودیت منابع یا جنبههای خاص یک بخش، صنعت و/یا حوزهی قضایی[1] مربوط میشوند. در این وضعیتهای استثنایی، باید اقدامات جایگزینی برای تحقق هدف استاندارد مربوط صورت پذیرد. مدیر ارشد حسابرسی داخلی، مسئول مستندسازی و تبیین دلیل انحراف و اقدامات جایگزین صورتگرفته به اشخاص ذیصلاح است. الزامها و اطلاعات مرتبط در «استاندارد 4-1: انطباق با استانداردهای جهانی حسابرسی داخلی» و «حوزهی سوم: راهبری واحد حسابرسی داخلی» همراه با اصول و استانداردهای خاص آن آمده است. بااینکه وضعیتهای ایجاب ضرورت تعدیلها، بسیار متنوعتر از آن هستند که به فهرست در آیند، اما دو بخش همواره با چالشهایی روبهرو هستند: «واحدهای حسابرسی داخلی کوچک» و «واحدهای حسابرسی داخلی در بخش عمومی».

کاربرد در واحدهای حسابرسی داخلی کوچک

توانایی واحد حسابرسی داخلی در انطباق کامل با استانداردها میتواند تحت تاثیر اندازهی واحد یا اندازهی سازمان قرار گیرد. با وجود محدودیت در منابع، انجام برخی وظایف میتواند چالشانگیز شود. علاوه بر این، اگر واحد حسابرسی داخلی فقط از یک عضو تشکیل شده باشد، اجرای مناسب برنامهی تضمین و بهبود کیفیت نیازمند دریافت کمک از خارج واحد حسابرسی داخلی خواهد بود (به «استانداردهای 10-1. مدیریت منابع مالی»، «1-12. سنجش کیفیت درونسازمانی» و «12-3. نظارت و بهبود عملکرد پروژهی حسابرسی» رجوع کنید).

کاربرد در بخش عمومی

بااینکه استانداردهای جهانی حسابرسی داخلی بر تمام واحدهای حسابرسی داخلی مترتباند، حسابرسان داخلی بخش عمومی در محیطی سیاسی، تحت ساختارهای راهبری، سازمانی و بودجهای کار میکنند که شاید با ساختارهای بخش خصوصی متفاوت باشد. ماهیت این ساختارها و شرایط، میتواند تحت تاثیر حوزهی قضایی و سطحی در دولت قرار گیرد که واحد حسابرسی داخلی در آن فعالیت دارد. علاوه بر این، برخی از اصطلاحات مورد استفاده در بخش عمومی با اصطلاحات بخش خصوصی تفاوت دارد. این تفاوتها میتواند بر نحوهی کاربست استانداردها توسط واحدهای حسابرسی داخلی بخش عمومی تاثیر بگذارد. بخشِ «کاربست استانداردهای جهانی حسابرسی داخلی در بخش عمومی» که از «حوزهی پنجم: اجرای خدمات حسابرسی داخلی» پیروی میکند، راهبردهایی را برای انطباق با استانداردها تحت وضعیتها و شرایط منحصربهفرد حسابرسی داخلی در بخش عمومی فرآهم میآورد.

فرمت رفرنسدهی به این مطلب: انجمن حسابرسان داخلی (The IIA). (1403). استانداردهای جهانی حسابرسی داخلی (غواصی کناری، محمد و شهرابی، شاهرخ، مترجمان). تهران: نشر کیومرث (منتشرشده در سال 2024).

برای تهیه کتاب و مرور سایر بخشها، اینجا کلیک کنید.

همچنین، عکسهای مراسم رونمایی را میتوانید از این صفحه ملاحظه فرمایید.

بهعلاوه، دانلود پیدیاف توضیحات بالا، از متن انتهای این مطلب در سایت آکادمی راهبر امکانپذیر است.

دیدگاه خود را بنویسید