جی. پی. راسل کتاب مختصر و روانی با عنوان «راهنمای جیبی حسابرسی داخلی: آمادهسازی، انجام، گزارشگری و پیگیری» دارد که دومین ویرایش آن در سال 2007 توسط انتشارات «انجمن کنترل کیفیت آمریکا» به چاپ رسیده است. وی با قلمی جذاب، چهار مرحلهی حسابرسی داخلی را تشریح کرده و در عین حال، توصیههایش بسیار عملگرایانه است. بهعلاوه، این کتاب دربرگیرندهی هشتاد صفحه ضمیمه بوده که در آن، کاربرگهای جالب توجهی برای مستندسازی مراحل مذکور ارائه شده است. قسمت «مصاحبه» از فصل هشتم این کتاب با سرفصلِ «جمعآوری دادهها» برای بررسی این هفته انتخاب شده است. در بخش اول این نوشته، به موارد ذکر شده در کتاب راسل پرداختهام و در قسمت بعدی (در قالب نوشته ای دیگر)، تجربیات خودم از برگزاری جلسات مصاحبه را با شما به اشتراک خواهم گذاشت.

مصاحبه برای من همیشه جذابترین بخش رسیدگی است. تعامل با افرادی که بهصورت روزانه و مستمر درگیر مشکلاتِ فرآیندها، سیستمها، و سازوکارها هستند، منبعی غنی از اطلاعات در اختیار ما حسابرسان داخلی قرار میدهند. اما پیش از آن، باید به مصاحبهشونده اثبات کنیم که هدف ما نه عیب جویی از کار وی، بلکه تلاش برای حل مشکلات، سادهسازی فرآیندها، و کاوش پیرامون نقص سیستمها است. در واقع، هدف اصلی ما باید بهبود فرآیندها و افزایش کنترلهای سودمند ناظر بر آنها باشد و در طول مصاحبه، نباید این هدف را فراموش کنیم. برای این که بتوانیم مصاحبهشونده را با خود و اهداف پروژه همراه سازیم، باید: یک). به وی اطمینان دهیم که پروژه با هدف کمک به وی و سازمان، بهبود فرآیندها، و حل مشکلات انجام میشود؛ در واقع، اعتماد وی را جلب کنیم، دوم). از دانش فنی کافی در آن حوزه برخوردار باشیم تا به مصاحبهشونده نشان دهیم از مسائل تکنیکی و تخصصی کار وی تا حدی آگاهی داریم و در اصل، اعتماد حرفهای وی را جلب کنیم. بهعلاوه، این کار جایگاه حسابرس داخلی بهعنوان فردی متخصص را در ذهن مصاحبهشونده ارتقا میدهد؛ و سوم). بهعنوان حسابرس، از جایگاه سازمانی مناسب و حمایت مدیریت ارشد برخوردار باشیم. تجربه نشان داده فقدان هر یک از این سه مولفه که من آن را «مثلث مصاحبه: اعتماد، تخصص، اقتدار» نامیدهام، باعث کاهش قابل توجه سودمندی نتایج مورد انتظار از جلسات مصاحبه میشود.

پس از این مقدمه نسبتا طولانی، به کتاب راهنمای جیبی حسابرسی داخلی راسل باز میگردم. مصاحبه با کارکنان میتواند چالش بر انگیزترین و در عین حال، مهمترین و پر بازدهترین بخش پروژهی حسابرسی داخلی باشد. برخی از حسابرسان داخلی، مصاحبه را بحث و جدلی میان خود و مصاحبهشونده میدانند که تلاش وی در آنها معطوف به یافتن ناسازگاریها و تناقضات گفتاری و استدلالی حسابرسیشونده یا موضوعاتی است که وی میخواهد آنها را مخفی نماید. اما، این رویکرد اشتباه است و تنها سطح تعارضات را افزایش میدهد. حسابرسان داخلی باید به خود یادآوری کنند که ماموریتشان کشف حقیقت بوده و مصاحبه تنها یک فرصت و ابزاری به مثابه سایر ابزارها برای دستیابی به این هدف است.

از سویی، بعضی بر این باورند که انجام اثربخش مصاحبه یکی از دشوارترین مراحل حسابرسی داخلی است. تعامل با افراد اغلب دشوارتر و چالش برانگیز تر از مواجهه با پدیدههای بیجان است. مصاحبه میتواند منجر به حصول اطلاعات ارزشمندی شود که کسب آنها از روشهای دیگر غیرممکن است. در هر صورت، اظهارات مصاحبه شوندگان بهعنوان یک سند یا مدرک، اغلب نامعتبر است و نمیتوان تنها به آنها اتکا کرد (این نکتهی مهم را اغلب ما حسابرسان داخلی فراموش میکنیم. بارها پیش آمده اعضای تیم رسیدگی موضوعی را در گزارش مطرح کرده و وقتی من دلیل آن را پرسیدهام، در جواب گفتهاند که مصاحبهشونده آن را بیان کرده، اما مدارک مثبته و قابل آزمونی برای آن ادعا وجود ندارد). برای آن که اطلاعات حاصل از مصاحبه در گزارش نهایی گنجانده شود، باید قابل بررسی و آزمون بوده و مدارک مستند و مستدلی در تایید آن وجود داشته باشد. این مدارک، مستندات یا سایر ادعاهای تایید کننده میتواند در بگیرندهی الف). اظهارات سایر افراد، ب). مشاهدات، پ). اسناد و مدارک مثبته، و ت). نظر سایر حسابرسان باشد. در صورت اعتراف به اشتباه یا خطا از سوی حسابرسیشونده در پروژههای حسابرسی داخلی، اغلب ادعای وی بدون جستوجو برای شواهد بیشتر قابل پذیرش است (اگر در این خصوص تردیدی داشته یا اقدامات ضروری برایتان مبهم است، موضوع را با مدیر حسابرسی داخلی مطرح کنید).

انجام مصاحبهای اثربخش نیازمند مهارتهای رفتاری و اجتماعی است. اگر شما فردی خجالتی، درونگرا، یا دارای ضعف در برقراری ارتباط با دیگران هستید، باید تقویت مهارتهای نرم ارتباطی خود را بهعنوان یکی از حوزههای قابل بهبود برای انجام اثربخش کار حسابرسی مد نظر قرار دهید. رفتارهای پرخاشگرایانه یا هرگونه ضعف در برقراری ارتباط موثر با حسابرسی شونده در طول فرآیند مصاحبه میتواند نتایج آن را تحت تاثیر قرار داده و از اثربخشی آن بکاهد.

در طول مصاحبه واژگانی مورد استفاده قرار میگیرند که حسابرسان داخلی باید آنها را به منظرهی هشدار خطر (Red flag) تلقی کرده و در خصوص موضوعات مرتبط با بحث مطرح شده، بیشتر پرسوجو کنند. جدول زیر، فهرستی از این واژگان را به نقل از رهنمود اجرایی «برنامهریزی کار حسابرسی: ارزیابی ریسکهای تقلب» انجمن حسابرسان داخلی (IIA)، ارائه کرده است:

واژگانی که باید بهعنوان هشدار خطر بالقوه در نظر گرفته شوند | ||

پرخاشگر | اجبار - اجباری | تخصیص مجدد |

پیشبینی | شکسته شده | ذخیره - اندوخته |

فرض | آزادکاری | بازبینی |

چالش برانگیز | تفسیر | ریسکی - خطرناک |

پیچیده | مشکل | وابسته به موقعیت |

نگرانی | پنهانکاری | کنار آمدن - هموارسازی |

خلاقانه | بدون سرپرست | بعضی اوقات |

نادیده انگاشتن | اصلاح کردن | قضاوتی - ذهنی |

بستگی داشتن | راه جدید | درخور - شایسته |

رویکرد متقاوت | مطمئن نیستم | موقت - موقتی |

دشوار | بهصورت غیررسمی | انتقال - انتقالی |

قطع ارتباط | باطل کردن - دور زدن | نامطمئن |

در حال تغییر | احتمالا | خلاف عرف - غیرعادی |

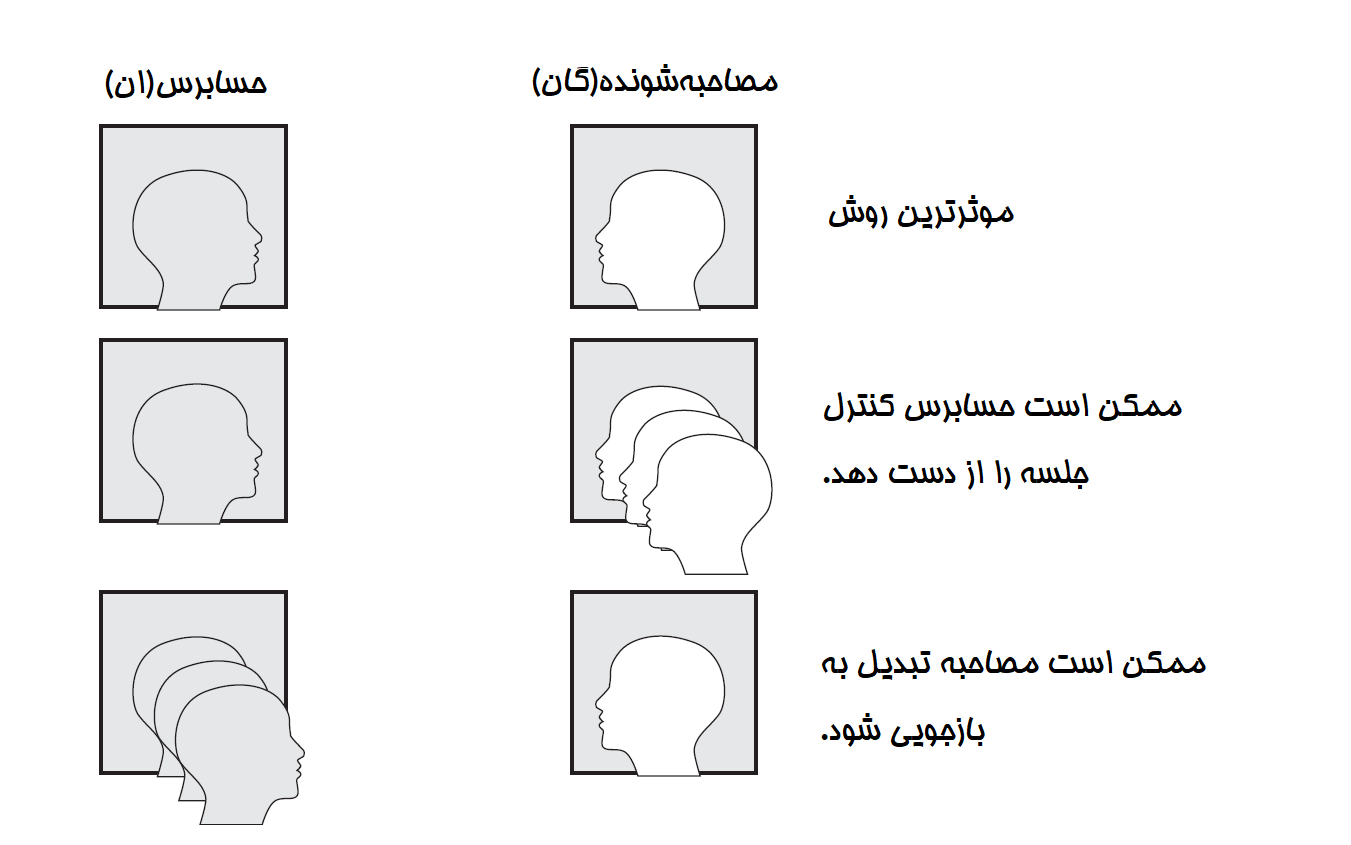

سوال بعدی این است که بهترین روش مصاحبه از منظر تعداد شرکت کنندگان چیست؟ سه حالت برای انجام یک مصاحبه امکانپذیر بوده که در تصویر زیر ارائه شده است:

بهترین روش مصاحبه، انجام مصاحبه انفرادی با حضور دو نفر است. انجام مصاحبه با بیش از دو نفر میتواند کنترل جلسه و میزان اطلاعات ارائه شده در آن را از دست حسابرس خارج کرده یا امکان دریافت پاسخهای مطلوب از افراد معین را کاهش دهد؛ چراکه برخی از حاضرین به جای یک دیگر پاسخ سوال حسابرس را خواهند داد. در این شرایط، اگر حسابرس داخلی نتواند مدیریت جلسه را بازپس گیرد، سودمندی نتایج حاصل از آن به شدت کاهش مییابد. البته این روش در مواردی هم مفید است؛ برای مثال، اگر هدف از برگزاری جلسه، حل تعارضات بین گروههای کاری برای بهبود فرآیندها باشد، این روش به بهسازی و بازسازی روابط افراد کمک خواهد کرد.

از طرفی دیگر اما، اگر تعداد حسابرسان داخلی حاضر در جلسه از تعداد مصاحبهشوندگان بیشتر شود، مصاحبه میتواند به بازجویی تبدیل شود. در این شرایط، مصاحبهشونده در موقعیتی تدافعی قرار گرفته یا تحت تاثیر جمع، تمرکز و توانایی پاسخگویی خود را از دست میدهد. اگر از تیم حسابرسی، دو نفر بهعنوان مصاحبهکننده در جلسه حاضر شوند، دلیل آن باید به حسابرسیشونده توضیح داده شود. البته حضور دو مصاحبهکننده در اغلب جلسات مصاحبه امری متداول است، زیرا معمولا فردی سوالات را مطرح و فرد دیگر نکات و پاسخها را یادداشت میکند. همچنین این روش ابزار خوبی برای آموزش حسابرسان کمتجربهتر یا حضور افراد خبره در یک موضوع خاص است که حسابرس داخلی در آن تخصص زیادی ندارد. در زمانی که چندین حسابرس داخلی همزمان با یک فرد مصاحبه میکنند، باید نسبت به نحوه بیان سوالات، رعایت نوبت پرسش، و توجه به سوال دیگر اعضای تیم دقت کافی را بهعمل آورده و بهعلاوه، از فشاری که به فرد مصاحبه شوند وارد میآورند نیز آگاهی داشته باشند.

پیش از آن که در مصاحبه شرکت کنید، به یاد داشته باشید که به نوعی مهمان افراد مصاحبه شونده هستید. در ابتدای بحث به مصاحبهشونده سخت نگیرید و مصاحبه را با سوالات آسان شروع کنید. پیش از پرسیدن سوالات اصلی میتوانید از وضعیت هوا یا اخبار بینالمللی صحبت کنید تا از استرس اولیه مصاحبهشونده کاسته شود. به یاد داشته باشید صحبت از ظاهر افراد، جنسیت، سیاست و مذهب ایدههای خوبی برای اینگونه مکالمات نیستند. موضوعاتی را برای صحبت اولیه انتخاب کنید که جنبهی مثبت و آرامشدهنده داشته باشند. بهطور کلی، مودب باشید، دست دهید، خود را معرفی کنید، و توضیح دهید که چرا آنجا هستید. دنیس آرتر روشی پذیرفتهشده برای مصاحبه را صورتبندی کرده که شامل شش مرحله به شرح زیر است:

الف). شرایط راحتی برای مصاحبهشونده فرآهم کنید.

ب). هدف خود از جلسه مصاحبه را توضیح دهید.

پ). از مصاحبهشونده بپرسید که چه کارهایی انجام میدهد.

ت). صحبتهای مصاحبهشونده را تجزیهوتحلیل کنید.

ث). نتیجهگیری و جمعبندی خود را با مصاحبهشونده به اشتراک بگذارید.

ج. گامها و مراحل بعدی را توضیح دهید.

در صورت استفاده از چکلیستهای استاندارد، آنها باید در مرحلهی سوم تکمیل شوند. بهعلاوه، از جمعآوری صحیح و کافی اطلاعات اطمینان حاصلشده و پاسخهای مصاحبهشونده نیز به خوبی مستند شوند. در ادامه، سه راهنمای عمومی برای راهبری جلسات مصاحبه ارائه شده است:

یک). سوالات باید پایانی باز داشته باشند. برای مثال، باید از مصاحبهشونده پرسیده شود: ((نقش و وظایف شما چیست؟ چه کاری انجام میدهید؟ و غیره)). بهطور کلی، پرسیدن سوالات بسته با جوابهای آری یا خیر در جلسات مصاحبه توصیه نمیشود، مگر در موارد خاص و برای تایید یا رد موضوعی معین؛ زیرا چنین سوالاتی اطلاعات اضافهتری در اختیار حسابرس قرار نمیدهد.

دو). بررسی شواهد، اسناد یا موارد دیگر برای بررسی و تایید وجود و کارکرد کنترلها باید مدنظر قرار گرفته و درخواست شوند.

سه). صحبتهای مصاحبهشونده باید فعالانه گوش داده شوند. بهغیر از مواردی که حسابرس سوال میپرسد یا پاسخها را صورتبندی میکند، صحبت دیگری نباید انجام دهد.

توجه ویژه: حسابرسان نباید هرگز برای جمع سخنرانی کنند. زیرا زمانی که این کار را انجام میدهند، از جمعآوری اطلاعات غافل میمانند. بهعلاوه، طول زمان مصاحبه نیز باید در نظر گرفته شود. برگزاری جلسات طولانی باعث خستگی و کاهش تمرکز هر دوی مصاحبهکننده و مصاحبهشونده خواهد شد.

دیدگاه خود را بنویسید