بایگانی نوشتهها

دورهی فشرده و آفلاین گزارشگری در حسابرسی داخلی بر مبنای مدلِ 7 عاملی (MS-7)

مدل گزارشگری 7 عاملی، مدلی اختصاصی است که توسط دکتر شاهرخ شهرابی و دکتر محمد غواصی کناری تدوین شده و توسعه یافته است.

26 بهمن 1403

تقلب یا خطای سیستمی: اُِفتهی شرکت نورا پلاست

استانداردهای جهانی حسابرسی داخلی، در ذیل موضوعاتی مانندِ «شایستگی»، «مراقب حرفهای»، «برنامهی حسابرسی داخلی» و «اطلاعرسانی پذیرش ریسکها»، پیرامون وظایف و مسئولیتهای حسابرسان داخلی در خصوص پیشگیری و کشف تقلب صحبت کردهاند.

22 بهمن 1403

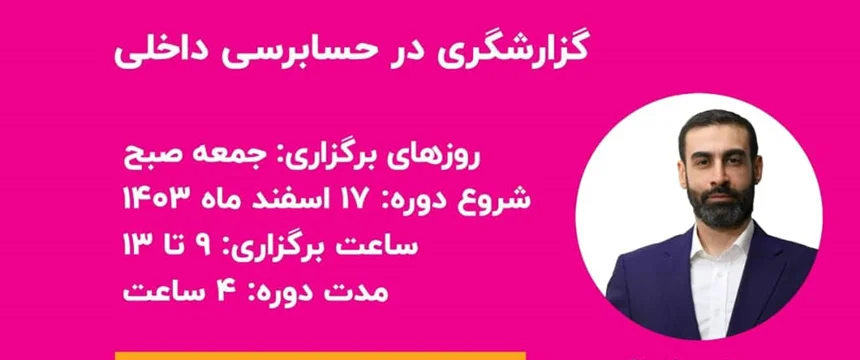

ثبت نامِ کارگاهِ حضوریِ گزارشگری در حسابرسی داخلی بر مبنای مدل MS-7

حدود سه سال پیش، مدل گزارشگری ۷ عاملی (MS-7) رو در کنار دکتر غواصی عزیز طراحی و طی این مدت، توسعه دادیم. این مدل رو در عمل و در چندین شرکت آزمودیم و بهطور محدود، در برخی کارگاههای آموزشیِ "آکادمی راهبر" و دورههای اختصاصی برای سازمانها تدریس کردیم. حالا تصمیم گرفتیم کمی وسیعتر این مدل رو با جامعهی حرفهای به اشتراک بگذاریم. بههمین واسطه، روز جمعه، ۱۷ اسفندماه، من با اولین کارگاهِ عمومی و عملی گزارشگری حسابرسی داخلی مبتنی بر مدل ۷ عاملی در مرکز آموزش حسابداران خبره (پکت) در خدمت علاقهمندان و اعضای محترم حرفه خواهم بود.

20 بهمن 1403

مهارتهای نرم و حسابرسان داخلی

مهارتهای نرم، مجموعهای از ویژگیهای «شخصیتی»، «تواناییهای اجتماعی»، و «قابلیتهای رفتاری» هستند که «نحوهی تعامل افراد با دیگران»، «مدیریت وظایف» و «حل مسائل» را تعریف میکنند.

18 بهمن 1403

ماتریس ریسک و کنترل در عمل

ماتریس ریسک و کنترل، ابزاری است که عملکرد حسابرسی داخلی را تسهیل میکند. این ماتریس اغلب اهداف قابل دستیابی کسبوکار، ریسکها، فرایندهای کنترلی و اطلاعات کلیدی را برای پشتیبانی از فرایند حسابرسی داخلی بههم مرتبط میسازد.

14 بهمن 1403

اهمیّت درک کاربردی مفهومِ کنترل

«کنترل»، مفهومی مهم است که در فهم، درک و پیادهسازی آن در سازمانها دچار مشکلات فراوان هستیم. چارچوب بینالمللی اجرای حرفهای حسابرسی داخلی، کنترل را اینگونه تعریف کرده است: ((هر اقدامی که توسط مدیریت، هیئت و سایر اشخاص برای مدیریت ریسک و افزایش حصول اهداف قابل دستیابی و اهداف نهاییِ تعیینشده، انجام میگیرد)).

09 بهمن 1403

تبانی و تقلب در کمپینهای تبلیغاتی: ارزیابیِ ریسک و تحلیلِ شواهد

در این اُفته، فرایند «برگزاری کمپینِ تبلیغاتی شرکت فرضیِ نیکوپارس و احتمال وقوع تبانی و تقلب در آن» مورد بحث قرار گرفته است. فرایندهای بازاریابی یکی از مهمترین بخشهای هر کسبوکاری است. در نتیجه، همواره مورد توجه حسابرسان داخلی است.

09 بهمن 1403

گزارشنویسی در حسابرسی داخلی - افتهی شرکتِ آریا استیل: پروژهی توسعهی خط تولید ۵

اُفتهکاوی از موثرترین ابزارهای آموزشی در حسابرسی داخلی است. یکی از بنیادیترین مشکلات آموزشهای حرفهای، عدم کاربردپذیری بیشتر آموزشها در دنیای واقعی بوده و اُفتهکاوی، قدرتمندترین ابزار برای شبیهسازی دنیای واقعی، حداقل برای آموزشهای حرفهای در حوزهی حسابرسی داخلی است.

07 بهمن 1403