مقالهی «چارچوب مفهومی آموزش نظریهی حسابرسی» مستخرج از رسالهی دکترای من در دانشگاه تربیت مدرس با همین عنوان است. در زمان نگارش، امید آن را داشتم که این چارچوب، در حد توانم، به درک بهتر سازوکارهای تدریس نظریههای حسابرسی در ایران کمک کند. در ادامه، چکیدهیِ مقاله، لینک دسترسی به متن کامل و همچنین، تصویر مدلِ نهایی ارائه شده است.

چکیده

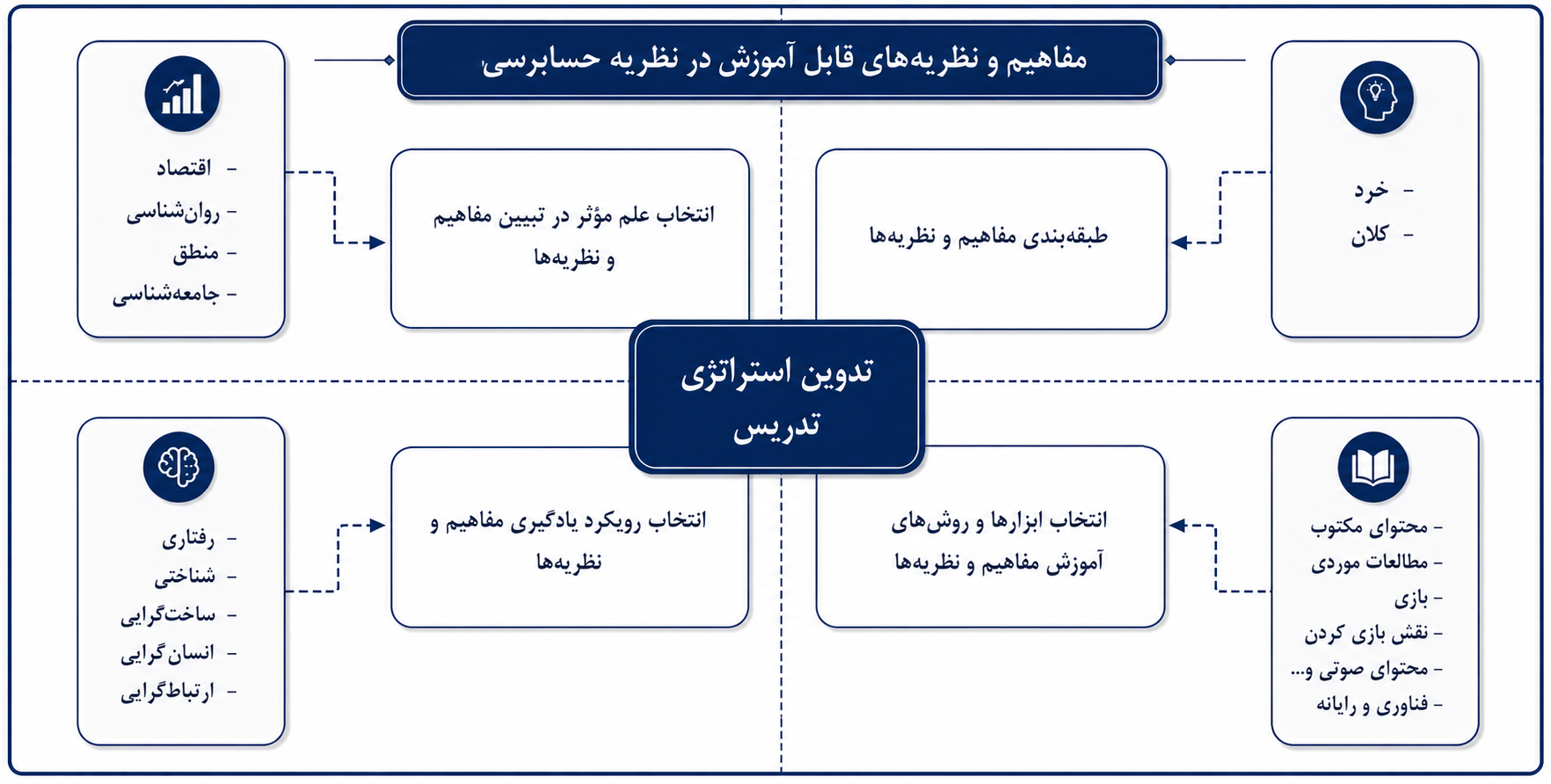

هدف از این پژوهش، ارائهی چارچوب مفهومی آموزش نظریهی حسابرسی است. تا پیش از اثرِ کلاسیک ماتز و شرف (1961) و به اذعان کمیتهی مفاهیم بنیادین حسابرسی (1969)، نظریهپردازی در حسابرسی مورد کمتوجهی قرار گرفته و به عقیدهی دنیس (2015)، همچنان نیازمند رشد و توسعه است. پژوهش حاضر اما در حوزهی نظریهپردازی پیرامون نظریهی حسابرسی بهمعنای فلسفی و روششناسانهی آن نبوده، بلکه با هدف کمک به آموزش مفاهیم و نظریههای حسابرسی (آنچه که اکنون وجود دارد) در قالب ارائهی چارچوبی مفهومی صورت پذیرفته است.

برای دستیابی به این چارچوب مفهومی، از روش پژوهش آمیخته استفاده شد که مطابق آن، چهار مضمون اصلی شاملِ «مفاهیم و نظریههای خُرد و کلان»، «کاربست سایر علوم در تبیین مفاهیم و نظریههای حسابرسی»، «ابزارها و روشهای آموزش» و «رویکردهای یادگیری» استخراج و از طریق پرسشنامه و مصاحبههای اولیه و ثانویه (در مجموع 61 نفر)، نظر خبرگان مستند شد. این نظرات با استفاده از دو گروه آزمونِ «تحلیل عاملی» و «معادلاتِ ساختاری» ابتدا از منظر امکان طبقهبندی مفاهیم و نظریههای به دو گروه خرد و کلان و سپس، کاربست مفاهیم سایر علوم، ابزارها و روشها و رویکردهای یادگیری موثر در آموزش ایشان مورد سنجش قرار گرفت تا بهترین مولفههای تبیینگر به مثابه یافتههای این پژوهش استخراج شود.

در نهایت، چارچوب مفهومی آموزش مفاهیم و نظریههای حسابرسی در قالب ساختار مفهومی چهاربُعدی در کنار درختِ تصمیم برای اتخاذ بهترین استراتژیهای آموزش مفاهیم و نظریههای حسابرسی برای مدرسان ارائه شد.

رفرنسدهی به این مقاله به روش شیکاگو: اعتمادی، حسین، شاهرخ شهرابی، علی رحمانی و جواد رضازاده. «چارچوب مفهومی آموزش نظریهی حسابرسی.» دانش حسابرسی، ۱۴۰۳، دوره ۲۴، شماره ۹۶: ۶۳–۹۹.

متن کاملِ مقاله، از اینجا قابل دانلود است.

QR کدِ درسترسی به مقاله

دیدگاه خود را بنویسید